Exercices corrigées Actif N n+1 Immobilisations incorporelles Immobilisations c

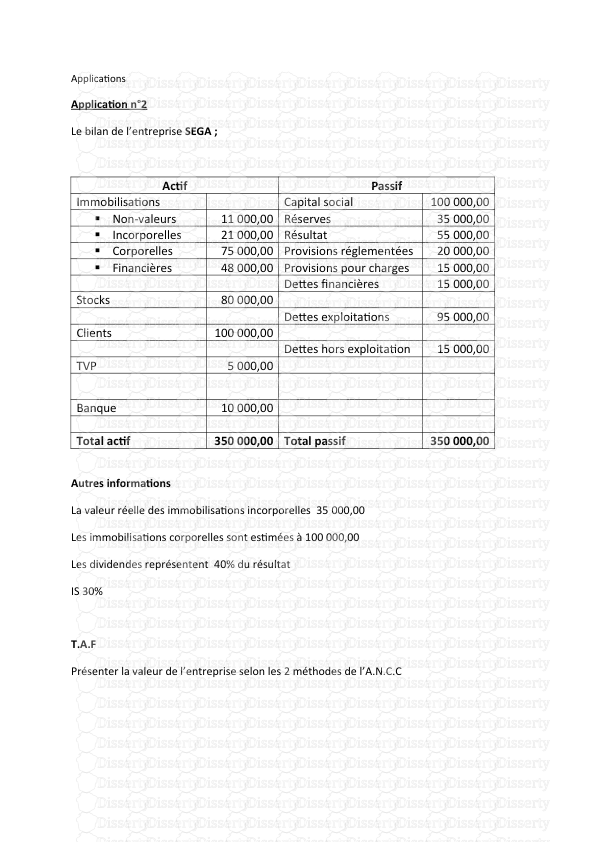

Exercices corrigées Actif N n+1 Immobilisations incorporelles Immobilisations corporelles Immobilisations financières Stocks et encours Clients et comptes rattachés Valeurs mobilières de placement Disponibilités Total actif 760 3210 423 18703 23796 875 1006 48773 654 3178 550 21951 27305 850 963 54951 Passif Capitaux propres réserves Emprunts et dettes financières* Fournisseurs et comptes rattachés Concours bancaires courant Total passif * DONT emprunts >1AN 3500/5700 18300 1000 3769 25654 50 48773 18970 1100 6574 28212 95 54951 Calcul du FDR PAR LE HAUT DU BILAN N N+1 CAPITAUX PERMANENTS CAPITAUX PROPRES RESERVES EMPRUNTS ET DETTES FOURNISSEURS ACTIFS IMMOBILISES IMMOILISATIONS CORPORELLES IMMOBILISATIONS INCORPORELLES IMMOBILISATIONS FINANCIERES 18300 1000 3500 3210 760 423 18970 1100 5700 3178 654 550 FDR= CP-AI 18407 21338 Calcul du FDR par le bas du bilan N N+1 Actifs circulants Stocks et encours Clients et comptes rattachés Valeurs mobilières de placement Disponibilités Dettes à moins d’un an Dettes financières Fournisseurs et comptes rattachés Concours bancaires 18703 23796 875 1006 269 25654 50 21951 27305 850 463 874 28212 95 FDR= AC-PC 18407 21388 CALCUL DU BFDR N N+1 EMPLOIS CYCLIQUES STOCKS ET ENCOURS CLIENTS ET COMPTES RATTACHES VALEURS MOBILIERES DE PLACEMENT RESSOURCES CYCLIQUES FOURNISSEURS ET COMPTES RATTACHES 18703 23796 875 25654 21951 27305 850 28212 BFDR = EC-RC 17720 21894 CALCUL DE LA TN N N+1 EMPLOIS DE TRESORERIE DISPONIBILITES RESSOURCES DE TRESORERIE DETTES FINANCIERES CONCOURS BANCAIRES 1006 269 50 463 874 95 TN=ET-RT 687 -506 CALCUL DE LA TN N N+1 FDR BFDR 18407 17720 21388 21894 TN 687 -506 COMMENTAIRE/ Baisse de la trésorerie d’une année à une autre à la suite de l’augmentation du BFR surtout du compte client Etude de cas : Au 31/12/N la société Uni bois présente les comptes synthétiques suivants : Bilan au 31 décembre N (en dhs) Actif brut Amort/prov Net Passif montants Im corp Im fina Stocks Créanc dispon 498520 32790 196700 426370 15000 187600 5600 1200 310920 32790 191100 425170 15000 Capital Réserves Résultat Sub d’inv Dettes fin Dettes four 262000 190200 50520 10000 249260 213000 1169380 194400 974980 974980 Bilan au 31 décembre N-1 Actif Brut Am/p rov Net Passif Montants Imb corporelles Imb financières Stocks Créances disponibilités 393570 65590 121350 347650 32800 1311 90 9830 262380 65590 111520 347650 32800 Capital Réserves Résultat Dettes fin Dettes fr 262000 163980 33270 196790 163900 960960 1410 20 819940 819940 Compte de résultat en N CHARGES MONTANTS PRODUITS MONTANTS Achats Variation de stocks Charges externes Impôts et taxes Charges de personnel Dotations aux amort Dotations aux prov Charges financières Charges except(1) Impôt sur les sociétés Résultat 1967000 -75350 660000 70000 852740 60460 6800 17050 11000 10500 50520 Ventes Autres produits d’exploit Reprises sur provisions Produits financiers Produits exceptionnels(2) 3449300 153990 9830 4600 13000 3630720 3630720 1. Valeurs comptables des éléments cédés 2. Produits de cession d’éléments d’actif Informations tirées de l’annexe : - Dividendes distribués : 7050 - Il n’y a eu qu’une cession d’immobilisation corporelle. Cette immobilisation avait été acquise pour 15050 ht et amortie pour 4050 - Les immobilisations financières correspondent à un prêt qui a été partiellement remboursé en N - Les dettes financières remboursées en N s’élèvent à 32000dhs - Questions Calculer les agrégats financiers ET analyser Calculer la variation de la trésorerie et Etablissez le tableau de flux de trésorerie TABLEAU DE FINANCEMENT Emplois ( aug actif; dimi passif) M Ressources (aug passif, dimi actif M M Distribution de dividendes Acquisition d’actif Charges à répartir sur plusieurs exe Réduction des capitaux propres Remboursement des dettes Total des emplois Variation du FNNG (ressource nette) CAF de l’exercice Cession d’actif Augmentation des capitaux propres Augmentation des dettes Total des ressources Variation du FRNG (emploi net) BESOIN désengagement Solde N SOLDE N-1 Variation du FRNG Variation des actifs d’exploitation Variation des dettes d’exploitation variation nette d’exploitation A Variation hors exploitation Variation des autres débiteurs Variation des autres créditeurs variation nette hors exploitation B Variation du BFR Variation des disponibilités Variation des concours bancaires variation nette de la trésorerie C A + B + C = ressource ou emploi net TABLEAU DE FLUX DE TRESORERIE Flux de trésorerie de l’activité Résultat net + dotation aux amortissements et aux provisions + moins values sur cessions d’actifs - plus-values sur cession d’actifs +/- variation du BFR Flux net de trésorerie provenant de l’activité (A) Flux de trésorerie liés aux opérations d’investissement -investissement en immobilisations corporelles et financières +Cessions d’immobilisations corporelles et financières +/- variations des dettes sur immobilisations Flux net de trésorerie liés à l’investissement (B) Flux de trésorerie liés aux opérations de financement + augmentation du capital +nouveaux emprunts à LMT -remboursements d’emprunts à LMT -paiement de dividendes Flux net de trésorerie provenant du financement LMT © Variation de la trésorerie A+B+C Trésorerie en début d’année (D) Trésorerie en fin d’année A+B+C+D Exercices BFR normatif Soit le bilan de la société A au 31/12N Actif net passif net Actif immobilisé Stocks de mp Stocks de pf Créances clients Etat débiteur Trésorerie actif 300000 120000 170000 240000 40000 120000 Capitaux propres Dettes de financement Dettes fournisseurs Etat créditeur Organismes sociaux Trésorerie passif 419000 200000 216000 75000 30000 50000 Total 990000 total 990000 Au titre de l’année N +1, l’entreprise envisage de réaliser un CA de 3000000dhs HT soit une production de 5000 unités vendable à 600dhs HT pour ce faire, le coût de fabrication est estimé comme suit : Charges variables unitaire de production : Matières premières : 200 HT Salaires : 150dhs Charges sociales : 25dhs Charges fixes de production : Salaires : 300000dhs Charges sociales : 75000dhs Amortissement : 60000dhs Informations complémentaires : La durée de stockage des mp : 30 jours La durée de stockage des pf : 15 jours La durée de règlement clients : 60 jours La durée de règlement fournisseurs : 45 jours Les salaires sont payables le 5 du mois suivant Les charges sociales sont payables le 10 du mois suivant La TVA est au taux de 20% est payable le 25 du mois suivant TAF/ BFR normatif Détermination du BFR normatif Eléments Délai d’écoulement Coefficient de pondération Emploi ressource Actif circulant : Stocks de mp Stock de pf Créances clients Etat débiteur (TVA récupérable/charges) 30 15 60 40 0.33 0.75 1.2 0.66 10j 11.25j 72j 4.67j Passif circulant Dettes fournisseurs Personnel Organismes sociaux Etat créditeur (TVA facturée) 45 20 25 40 0.4 0.35 0.0617 0.2 18j 7j 1.54j 8j Total 97.92 34.54 1. Le calcul des délais de paiement : Délai d’écoulement des mp : stock moyen/achat ht *360 : 30j Délai d’écoulement des pf : stock moyen/ CA ht * 360 : 15 j Délai d’écoulement des créances : créances/CATTC *360 = 60j Délai moyen de récupération de la TVA : TVA / achat *360 : 30/2 +25 =40j Délai moyen de paiement des salaires : 15+5=20j Délai moyen de paiement des organismes sociaux : 30/2+10=25j Délai de la TVA facturée : 30/2 +25 =40j 2. le calcul des coefficients de pondération : CP des stocks de mp : achats des mp ht / CAHT = 200*5000/600*5000= 0.33 CP des stocks de pf: production/ CAHT= (200+150+25)*5000+300000+75000)/5000*600=0.75 CP des créances : CATTC /CAht = 1.2 CP tva récupérable : TVA récupérable / CAHT (200*5000)*0.2/600*5000=0.66 CP des dettes fournisseurs : achat ttc / CAHT = 200*5000*1.2/5000*600=0.4 CP charges de personnel : charges de personnel/CAHT 150*5000+300000/3000000=0.0.35 CP charges sociales : charges sociales/ CAHT : 25*5000+60000/3000000=0.617 CP de la TVA facturée : TVA facturée/ CAHT 600*5000/3000000= 0.2 Le BFR en jour de CA/ 97.92-34.54= 63.38j Soit 5000*600* 63.38/360 = 528167dhs Soit le CPC de l’entreprise B au 31/12/N Eléments montants Produits d’exploitation Ventes de biens et de services Variation de stocks de pf et encours 7000000 190000 Total 1 7190000 Achats consommés de m et f (1) Autres charges externes(2) Impôts et taxes Charges de personnel Autres charges d’exploitation Dotation d’exploitation 2160000 560000 350000 1750000 490000 398000 Total 2 5358000 Résultat d’exploitation 1832000 1. Dont variation de stocks 60000 2. Relative au cycle de production et de distribution (84000ht dist) Tva 14% INFORMATIONS COMPLEMENTAIRES : - Délai d’écoulement des stocks de mp :15j , des pf :10j - Délai de règlement clients 60j fournisseurs 30j - Les ACE sont payables le 5 du mois suivant - Les autres charges d’exploitation sont payable le 10uivant - Les salaires sont payable la fin du mois - Les charges sociales représentent 25% des salaires sont payables 5 j fin du mois - Les impôts et taxes sont payables au comptant - La TVA est de 20% sauf indication contraire payable le 25 du mois suivant, elle concerne les ventes, les achats, les autres charges externes et les autres charges d’exploitation. Éléments CP DE EMPLOI RESSOURCES Actif d’exploitation Stock de mp Stock de pf Créances Tva récupérable 0.3 0.676 1.2 0.089 15 10 60 40 4.5 6.7 72 6.2 Passif d’exploitation Fournisseurs des mp Fournisseurs autres charges externes Fournisseurs autres charges d’exploitation Personnel Organismes sociaux Tva facturée 0.36 0.079 0.084 0.2 0.05 0.2 30 20 25 15 20 40 10.8 1.59 2.1 3 1 8 89.5 26.4 BFR en j de uploads/Finance/ exercices-corrige-es-rass.pdf

Documents similaires

-

68

-

0

-

0

Licence et utilisation

Gratuit pour un usage personnel Attribution requise- Détails

- Publié le Dec 20, 2022

- Catégorie Business / Finance

- Langue French

- Taille du fichier 0.0655MB